轉自:北京商報

隨著春節的腳步臨近,金融機構紛紛放出“大招”,推出各類優惠活動,強化品牌形象,助力產品銷售。首先是消費貸,多家銀行再次下調利率,部分銀行產品最低年利率降至3.2%左右;險企同樣抓住了營銷的流量密碼,推出應景的保險產品、開展贈險活動、部分保險產品保費享受折扣;雖然銀行、理財公司往年強推的“特供產品”在凈值化改造浪潮下有所退潮,但今年開放式理財產品成為熱推的主角。

消費貸/ 利率一降再降

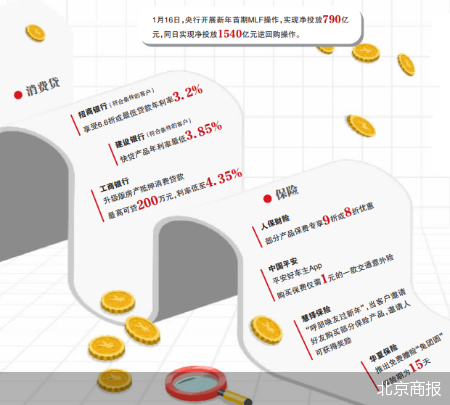

春節將至,作為促消費的主力軍,銀行正在行動。北京商報記者注意到,近期,招商銀行針對客戶推出了消費貸利率優惠活動,符合條件的客戶可以享受6.6折或最低貸款年利率為3.2%等多種福利。據該行客服人員介紹,“閃電貸的利率需要系統進行評估,每位客戶的利率不同,活動將進行至1月末”。

招商銀行此次活動是銀行鏖戰“春節檔”釋放消費潛力的一個縮影。1月16日,北京商報記者調查發現,北京地區多家國有大行消費貸利率均較之前有所下降。

農業銀行北京地區某支行客戶經理介紹,“對于符合條件的客戶,農業銀行網捷貸年利率最低可以做到3.65%”。工商銀行北京地區一位相關人士也提到,“我行融e借年化利率目前最低可以做到3.65%”。建設銀行快貸產品年化利率最低可以做到3.85%。

為支持居民消費融資需求,工商銀行還推出了“升級版房產抵押消費貸款”,該業務是指借款人以房產抵押為擔保方式,向貸款人申請用于個人合法合規經營或消費用途的人民幣貸款。用途覆蓋裝修、買車、旅行、教育、大額消費等多類,最高可貸200萬元,利率低至4.35%,其中新市民申請利率低至4.3%。

在零壹研究院院長于百程看來,春節是用戶消費黃金期,年關也是臨時性資金需求高峰,消費信貸的需求比較旺盛,因此銀行在這個主題節點加大了營銷和優惠力度。2023年春節時間也比較早,銀行通過營銷提早爭取優質客戶,也有銀行預期一季度經濟好轉會推動信貸需求恢復,提前準備可能事半功倍。

銀行各顯神通、開足馬力調低消費貸利率讓不少用戶動心,但針對不同貸款人,銀行均會實施差異化定價。從調查內容來看,低利率和高額度只適用于部分優質客戶。一家國有大行客戶經理介紹,“最低利率只有優質單位的員工才可以辦理,優質單位主要有事業單位、國家機關單位等。想單獨申請的客戶無法辦理”。

光大銀行金融市場部宏觀研究員周茂華在接受北京商報記者采訪時表示,春節等重要節日是零售傳統旺季,有助于帶動消費類信貸需求,部分銀行在年初積極發力消費信貸業務,也有出于“早投放、早收益”方面的考慮。

當前,支持實體經濟、讓利于民已成為銀行貸款業務的工作重點,不過,需要關注的是,

DG夢幻真人

消費貸利率打折是否會對銀行凈息差帶來影響?

“近兩年,在降費讓利金融支持實體經濟的背景下,監管方對于借貸市場做出了諸多規范和要求,推動貸款利率和存款利率的下降,銀行業整體息差處于收窄狀態,對于銀行的利潤產生一定的壓力。”正如于百程所言,不過,實體經濟、消費市場與金融關系緊密,在消費低迷的時候,金融機構降費讓利,實質上是幫助消費用戶恢復,

線上運彩

建立與用戶之間的健康和持續的金融關系。

周茂華則認為,消費貸款利率持續下行,銀行息差勢必收窄,但消費貸業務占銀行貸款比重不高,影響依舊可控。

保險/ 流量營銷放大招

節日是一次不可錯失的營銷契機,強化品牌形象的同時助力產品銷售,兔年春節來臨之際,保險機構推出的應景產品及活動目不暇接。1月16日,北京商報記者梳理發現,多家保險機構紛紛放出“大招”,其中包括推出或推薦應景的保險產品、開展贈險活動、部分保險產品保費享受折扣等。

人保財險的“人保年貨節活動”中,包括健康保障、護航出行、財產安全、家人守護在內的多個板塊下,提供了多款產品供選購,一些產品的保費專享9折或8折優惠。中國平安的平安好車主App“1元搶新年特惠”板塊中,可以購買保費僅需1元的一款交通意外險。

保險中介機構上架的春節活動也“毫不遜色”。從慧擇保險經紀的“呼朋喚友過新年”活動來看,2023年1月1日-31日,當客戶邀請好友購買部分保險產品,邀請人可獲得獎勵。

不僅有吸睛的贈送、“特惠購”活動,有險企也借助春節契機,針對春運返鄉和出行或推出相應的保險產品,或通過指定鏈接的形式推薦相關產品。

中國平安官方微信發布的信息顯示,在開啟的2023春節特別行動中,針對境外中資企業工作人員,平安產險推出“平安24”高端意外傷害保險方案,“平安24”保障方案包括“意外損失+突發疾病(含新冠肺炎)+救援服務”,提供覆蓋“事前風險防控+事中事件救援+事后風險補償”全方位服務。

華夏保險推出免費贈險“兔團圓”,據悉,“兔團圓”的保險期為15天,航空意外、水路交通意外、軌道交通意外、營運車輛意外責任全面覆蓋,最高保額達20萬元。

此外,陽光保險、眾安保險還通過春節相關的專屬鏈接,推薦了部分應時應景的保險產品,如眾安保險在相關鏈接中推薦了海島旅行險、冰雪旅游險等保險產品。

不難發現,當前春節活動相關的保險產品更“接地氣”,如春節出行相關保險貼合民生,還有更具有保障性質且實用的旅游意外險、家財險等。與此同時,

場中投注

消費者可以通過網絡鏈接參與,意味著可以隨時隨地參與活動。

那么,各方應如何推進春節營銷向著多贏、良性競爭的方向再進一步?

在楊澤云看來,保險產品對于個人而言,射幸性是其重要特性,但是對于保險公司而言,其發生概率和損失程度是具有一定的確定性的。因此,保險公司對于打折以及贈送的保險產品仍然需要跟正常銷售的產品一樣提取責任準備金,并嚴格按照核保和核賠要求對其從投保到理賠進行全過程風險管理,以保證其平穩發展,特別是避免出現近年網紅的防疫險所遭遇的大面積投訴而影響保險行業聲譽的事件。

理財/ 銀行熱推開放式產品

今年春節,開放式理財產品成為銀行和理財子公司熱推的主角。1月16日,北京商報記者查詢中國理財網發現,春節專屬、新春專享理財產品合計有28只,其中在售的則僅有4只,

ATG惡魔血域

預售的春節“特供”理財也屈指可數,僅有7只,且發行機構均為河北銀行、浙江禾城農商行等城農商行。剩余的17只則均為往年存續的春節專屬、新春專享理財產品。

新發售理財產品鮮少“露頭”的同時,作為主要銷售渠道的銀行網點也不再熱衷推銷春節“特供”理財。多家銀行網點客戶經理告訴北京商報記者,沒有春節理財產品推出。一家國有大行的客戶經理表示,近期沒有春節專享理財產品上線。

在融360數字科技研究院分析師劉銀平看來,投資者購買節假日理財產品要更關注產品本身的風險、流動性、收益等特征,

信用球版

不要過于追求表面上的業績比較基準。

“特供”理財發售“遇冷”,但低風險收益相對穩定的理財產品則受到銀行熱推。北京商報記者調查發現,多家銀行推薦的春節理財產品中,中短期開放式理財產品成為“主角”。

在調查過程中北京商報記者也發現,銀行網點人員較為推薦開放式理財產品。另一家股份制銀行的理財經理表示,目前該行沒有春節專享理財產品推出,有一只30天持有的開放式理財產品比較推薦,持有期一過可以隨時申贖,風險等級很低,為R1,成立以來的年化收益率為2.9%。

談及不少銀行在春節期間熱衷推銷開放式理財產品的原因,某銀行業分析人士表示,銀行熱衷在春節期間推銷開放式產品的主要原因是其具有較高的流動性。相比于封閉式產品,開放式產品在申購、贖回、資金實時到賬方面都具有優勢。

理財產品凈值化后,受市場波動的影響,此前理財市場也接連出現了“破凈潮”“自購潮”“贖回潮”,在此背景下,春節或節日理財產品是否還值得購買?后續春節特供等節日理財的發行、銷售趨勢將會如何?

劉銀平認為,理財產品已經進入全面凈值化時代,今后節假日特供理財產品預計會逐漸減少,銀行推銷此類產品的難度也會比較大。春節前理財,要關注各類產品的起息點,除了存款類產品之外,其他投資理財產品一般在節假日期間無法購買或是不起息,貨幣基金、銀行現金管理類產品、短債基金等活期產品需要在1月19日交易時段結束之前購買,才能享受春節長假期間的收益,

戰神賽特下載

投資者要提前做好理財規劃,防止資金站崗。

對于春節期間資產配置的建議,劉銀平進一步指出,資產配置方面,投資者首先要預留出足夠的流動性資金,用于家庭日常開支或應急,剩下的部分,要根據自己的風險偏好、流動性需求、理財水平及經驗,均衡地配置在不同產品之中。

逼近萬億!央行節前發“紅包”

新年首期“麻辣粉”出爐。1月16日,據央行官網,為維護銀行體系流動性合理充裕,2023年1月16日央行開展7790億元中期借貸便利(MLF)操作和1560億元公開市場逆回購操作,其中逆回購包括820億元7天期逆回購、740億元14天期逆回購,充分滿足了金融機構需求。

北京商報記者根據央行、Wind數據進一步梳理發現,1月16日有20億元逆回購到期,逆回購實現凈投放1540億元。另外,由于1月17日將有7000億元MLF到期,本月央行MLF凈投放規模為790億元,整體實現小幅加量。

另在逆回購方面,隨著春節假期臨近,央行面向市場的資金供應明顯加量,一邊加大7天期逆回購規模,一邊重啟14天期逆回購。1月11日,央行以利率招標方式開展了870億元7天期和14天期逆回購操作,此后的3個交易日,央行逆回購操作均保持在千億元規模之上。

1月MLF操作“超量平價”續做,在光大銀行金融市場部宏觀研究員周茂華看來,一方面政策靠前發力,適度加大MLF投放助力寬信用,加強實體經濟薄弱環節與重點領域支持;另一方面,春節臨近,適度加大流動性投放,平穩跨節資金面。

在備受市場關注的中標利率方面,央行本次操作的MLF、7天期逆回購、14天期逆回購,中標利率分別為2.75%、2%、2.15%,較此前保持不變。這也是央行在2022年8月出手將MLF、逆回購中標利率同時調降10個基點以后,兩大公開市場操作利率連續5個月保持不變。

進入2023年后,資金利率再度上行。臨近春節,居民提現需求增加,疊加1月是傳統繳稅大月,流動性進一步承壓。同時,1月是存貸款“開門紅”時點,存款基數高增會導致補繳的法定存款準備金規模較大,市場流動性環境邊際有所收緊。

“央行進一步加量續作MLF,盡顯對資金面的呵護之意,可有效平穩市場預期,更好發揮貨幣和債券市場在降低市場主體融資成本中的作用。整體看,節前流動性盡管承壓,但壓力可控,無需擔憂變盤風險。”中國民生銀行首席經濟學家溫彬說道。

北京商報記者了解到,貸款重定價指的是用戶根據LPR報價產生的房貸利率在協定的日期進行重新調整,每年的1月1日是常見的房貸重定價日。基于MLF利率的錨定作用,本月MLF利率保持不變的情況下,本月LPR大概率保持不變。但由于2022年5年期以上LPR共計下調35基點,在房貸重定價日的影響下,部分用戶在本月仍然能出現房貸下調的情況。

周茂華預計,一季度前后仍有降準、降息的可能。主要是國內有效需求不足仍是主要矛盾,外需前景趨弱,國內穩增長政策需要適度加力,通過降息、降準,引導金融機構合理降低實體經濟融資成本,增強金融機構擴張信貸能力。央行加大穩經濟增長力度,有助于提振市場信心。

北京商報記者 廖蒙 李海顏 陳婷婷 胡永新 宋亦桐

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:呂成飛

文章源自於新浪網,